Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

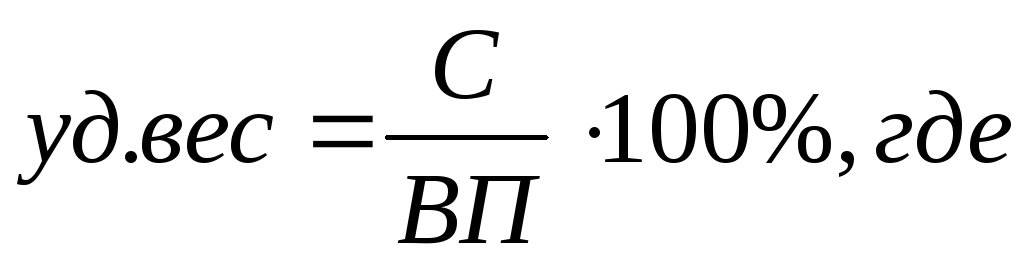

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Имеют огромное значение для эффективного функционирования предприятия. Повышение качества их использования способно решить множество проблем, связанных с производством. Причем влияют они как на отдельно взятую компанию, так и на отрасль и, в конечном итоге, на экономику всей страны. Эффективное применение основных средств позволяет увеличивать объемы выпускаемой продукции, снижать себестоимость производства, повышая А это напрямую влияет на увеличение рентабельности капитала, прибыльности и в итоге - на рост уровня жизни общества в целом. Для достижения этих целей важно регулярно анализировать степень использования предприятием применяя для этого различные обобщающие коэффициенты. Одним из важнейших в данном случае является фондоотдача. Показывает она уровень оборачиваемости основных средств и позволяет определять, насколько эффективно они используются в производстве. Именно об этом показателе мы и поговорим в статье.

Как уже было сказано, данный коэффициент характеризует уровень использования имеющегося капитала на предприятии, в отрасли и экономике в целом. Определяется он на основе двух величин - выпущенной товарной или и стоимости основных фондов производства.

Фондоотдача показывает, какой объем продукции приходится на единицу основных средств, и в зависимости от этого определяется степень их использования или эффективность. Причем величина произведенного товара может иметь как натуральное, так и денежное выражение (объем или стоимость). А сам показатель фондоотдачи может быть рассчитан и для всех фондов, и только для их части.

На разных уровнях экономики может быть рассчитан показатель фондоотдачи. Показывает он при этом одно и то же, а именно - эффективность производства в отношении применения капитала, но в различных масштабах. На уровне предприятия для расчета данного коэффициента берется годовой объем продукции, им произведенной. На отраслевом уровне используется валовая или валовый выпуск, а в масштабах экономики страны - величина валового внутреннего продукта.

Фондоотдача основных средств показывает объем или стоимость этого продукта, приходящегося на их единицу (рубль). Рассчитывается коэффициент по следующей формуле:

Как правило, берется среднегодовая стоимость капитала, однако ряд авторов склоняется к другому мнению относительно данного показателя. Так, нередко в формуле используется стоимость приобретения этих средств (первичная) или величина, определенная таким образом:

(фонды на начало периода + фонды на конец периода) / 2.

В любом случае, смысл расчета от этого не меняется. Фондоотдача показывает отношение выпущенной продукции к средствам, в нее вложенным.

Обратным рассмотренному нами показателю является коэффициент фондоемкости. Можно сказать, это две стороны медали. Что показывает фондоотдача и фондоемкость владельцу предприятия? Если первая говорит о степени применения основных фондов, то вторая - о потребности в них. Фондоемкость иллюстрирует величину основных средств, приходящихся на рубль произведенного продукта. Она определяется по формуле:

1 / фондоотдача или стоимость основных фондов / выпуск продукции.

Рассчитав этот коэффициент, владелец предприятия получает информацию о том, сколько финансовых средств нужно вложить в основные фонды, чтобы получить требуемый объем продукции. Если фондоемкость снижается, то это говорит об экономии труда.

Оба показателя характеризуют эффективность использования действующего капитала. Если она повышается, то растет и фондоотдача, а фондоемкость, наоборот, снижается. Это благоприятная тенденция? и каждое предприятие, так или иначе, стремится к ней.

Фондоотдача показывает, насколько успешно функционирует предприятие. На это влияет множество самых разнообразных причин, в том числе и тех, что находятся вне процесса производства. Давайте посмотрим, что способствует повышению фондоотдачи:

Кроме того, следует учитывать и повышение качества продукции. При прочих неизменных условиях она также способствует более эффективному использованию капитала, росту фондоотдачи и, следовательно, прибыльности.

Для эффективной работы на каждом предприятии должны регулярно рассчитываться и анализироваться такие коэффициенты, как фондоемкость и фондоотдача. Показывает такой анализ немало, ведь он позволяет оценить степень использования предприятием своих основных фондов и определить потребность в них для достижения тех или иных целей производства.

Как рассчитываются показатели движения основных средств, мы рассказывали в нашей . Однако не менее важным в анализе основных средств является оценка эффективности их использования. Ключевым показателем здесь выступает показатель фондоотдачи. О том, как его рассчитать, расскажем в этом материале.

Коэффициент фондоотдачи отражает объем выпущенной продукции на единицу стоимости основных средств. Учитывая, что преобладающую роль в производстве продукции играет основное производственное оборудование, именно его величина обычно используется в качестве показателя стоимости основных средств. Коэффициент фондоотдачи рассчитывается по итогам года или иного отчетного периода. Так, формула для определения годовой фондоотдачи (ФО) такая:

ФО = ВП / ОПФ СГ,где ВП - стоимость выпущенной продукции за год;

ОПФ СГ - среднегодовая стоимость основных производственных фондов.

Под стоимостью выпущенной продукции часто понимается выручка от продаж. Она соответствует величине, отраженной по строке 2110 «Выручка» Отчета о финансовых результатах (Приказ Минфина от 02.07.2010 № 66н).

Среднегодовая стоимость основных производственных фондов (ОПФ СГ) рассчитывается по формуле:

ОПФ СГ = (ОПФ Н + ОПФ К) / 2,где ОПФ Н и ОПФ К - стоимость основных производственных фондов на начало и конец года соответственно.

Информация о стоимости основных производственных фондов может быть получена из данных аналитического учета к счету 01 «Основные средства» (Приказ Минфина РФ от 31.10.2000 № 94н). В расчете может использоваться как первоначальная, так и остаточная стоимость основных производственных фондов. Естественно, при анализе должна обеспечиваться сопоставимость показателей. Это значит, что при сравнении показателей фондоотдачи за несколько лет порядок расчета стоимости основных производственных фондов должен быть одинаковым.

Когда под объемом выпущенной продукции в формуле расчета фондоотдачи понимается выручка от продаж, а не просто стоимость произведенной продукции, показатель фондоотдачи также иногда именуется коэффициентом оборачиваемости, или оборота.

Коэффициент фондоотдачи анализируется в динамике, а также сравнивается со среднеотраслевыми значениями или показателями контрагентов. Естественно, единого нормативного значения коэффициента для всех организацией не существует. Ведь, например, в фондоемких отраслях потребность в основных производственных фондах выше, а, следовательно, и коэффициент фондоотдачи будет ниже. Рост показателя фондоотдачи в общем случае свидетельствует о повышении эффективности использования основных производственных фондов.

Конечно, изменение коэффициента фонодоотдачи может быть обусловлено факторами, не связанными напрямую с увеличением выпуска продукции в натуральном выражении или приобретением (выбытием) основных производственных фондов. Так, к примеру, рост инфляции при неизменной величине основных фондов обычно ведет к повышению коэффициента фондоотдачи. А, например, переоценка основных средств в виде их дооценки при неизменности выпуска ведет к снижению показателя фондоотдачи.

Коэффициентом, обратным фондоотдаче, является показатель фондоемкости. Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

ФО = ОПФ СГ / ВППоскольку данный коэффициент является обратным к фондоотдаче, его рост свидетельствует о снижении уровня эффективности использования основных производственных фондов организации.

Фондоотдача показывает, какой объем производства продукции (услуг) приходится на 1 рубль стоимости используемого оборудования. Расчет и анализ показателя позволяет финансовому директору установить, насколько эффективно компания использует основные средства, выбрать наиболее эффективное производственное оборудование. В статье расскажем, как найти фондоотдачу и какие есть способы ее повышения.

Фондоотдача - это финансовый коэффициент, который показывает в динамике, насколько результативно и интенсивно используются основные средства или фонды предприятия. Термин аналогичен английскому Fixed assets turnover ratio, который экономисты переводят, как коэффициент оборачиваемости основных средств или коэффициент оборота активов. Далее расскажем, как рассчитать показатель.

В общем виде фондоотдача основных средств рассчитывается, как отношение выручки к среднегодовой стоимости основных производственных фондов . Формула расчета коэффициента фондоотдачи выглядит так:

К фондоотдачи = Выручка / Среднегодовая стоимость основных производственных фондов

Для расчета фондоотдачи используется брутто-выручка, которая еще не уменьшена на размер налогов. Чтобы рассчитать выручку , используют два метода - кассовый или метод начисления. Кассовый учитывает денежные средства, что поступили на банковские счета компании или в кассу, и товар, поступивший по бартеру. Метод начисления учитывает обязательства по оплате, которые появляются у покупателя в момент получения товара, предоставления услуги или выполнения работ.

Среднегодовая стоимость основных производственных фондов без учета фактически отработанных месяцев:

С ср = (С нг + С кг) / 2,

С ср - среднегодовая стоимость;

С введ - стоимость фондов, которые были введены;

С вывед - стоимость выведенных средств.

Расчет среднегодовой стоимости с учетом реально отработанных месяцев:

С ср = С нг + (М введ / 12)*С введ - (М вывед / 12)*С вывед,

М введ - количество полностью отработанных месяцев после ввода объекта;

М вывед - количество полностью отработанных месяцев после вывода объекта.

Коэффициент фондоотдачи уникален для каждой компании. Для него не существует единого нормативного значения. Сравнение коэффициента проводится, в основном, с его значениями за прошлые периоды. Кроме того, при сравнении к со среднеотраслевыми значениями можно определить конкурентоспособность предприятия. Если коэффициент выше среднеотраслевых, значит конкурентоспособность растет. Если ниже - падает.

Анализ динамики фондоотдачи позволяет финансовому директору контролировать эффективность использования производственных фондов. Специалисты «Системы Финансовый директор» подготовили решение, которое поможет корректно рассчитать фондоотдачу, проанализировать ее динамику, определить причины, вызвавшие ее изменения. Оно пригодится для разработки мер по повышению эффективности использования оборудования, а также для предварительной оценки мероприятий, которые могут на нее повлиять.

Показатель дает возможность качественно анализировать деятельность компании и оперативно корректировать планы работы.

Увеличить фондоотдачу можно за счет:

Опытным путем установлено, что наибольший эффект достигается при более полной загрузке активной части фондов, при дополнительной подготовке персонала и его переобучения, общего повышения культуры производства и сокращении потерь рабочего времени.

На чтение 8 мин. Просмотров 42 Опубликовано 29.07.2018

Существует множество различных аналитических инструментов, которые используются для изучения эффективности деятельности организаций. Часть этих инструментов наглядно отражает целесообразность расходования финансовых ресурсов за отчетный период. К таким показателям можно причислить уровень рентабельности, скорость оборота активов и фондоотдачу. В данной статье мы предлагаем разобрать, как рассчитать фондоотдачу и поговорить о том, как правильно использовать этот аналитический инструмент.

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации

Для начала предлагаем разобрать вопрос о том, что такое фондоотдача. Данный показатель используется для отображения размера дохода компании, полученного за счет реализации активов, которые относятся к основному фонду предприятия. Расчет этого коэффициента позволяет получить информацию о результативности применения основных активов. К этой группе причисляются те активы, чья стоимость превышает сорок тысяч рублей. Важно отметить, что данные активы должны использоваться в производственном процессе более двенадцати месяцев.

Важно отметить, что рассматриваемый показатель относится к динамическим значениям. Это означает, что для получения точных данных, следует детально изучить деятельность компании за последние несколько лет. Данный шаг позволяет провести сравнение и выявить самые результативные методы использования основного фонда. Многие аналитики, во время составления расчетов, проводят сравнение конкретной компании с ближайшими конкурентами. При проведении подобных мероприятий очень важно, чтобы выбранные фирмы имели схожий размер.

По словам специалистов, проведение анализа всего за один год деятельности компании не принесет нужного результата.

Использование коэффициента фондоотдачи позволяет установить результативность эксплуатации главных активов предприятия. При проведении расчетов следует учитывать рыночный сегмент, в котором работает компания. Помимо этого, учитываются экономические показатели, которые могут оказать непосредственное влияние на финансовое состояние организации. К таким показателям можно отнести:

Изучив характеристику рассматриваемого аналитического инструмента, следует перейти к разговору о том, в чем измеряется фондоотдача. Так как данный коэффициент имеет динамическую величину, при составлении расчетов более целесообразно использовать процентные значения и дробные числа. Здесь следует отметить, что существует целый перечень различных факторов, которые могут благоприятно отразиться на величине фондоотдачи. К таким факторам можно отнести:

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств Важно отметить, что ввод в эксплуатацию новых станков и производственных агрегатов может привести не только к росту, но и к падению показателей. Увеличение сокращения фондоотдачи может быть спровоцировано растущим числом простоев и увеличением статьи расходов, связанных с производственным процессом. Как показывает практика, наличие неиспользуемых активов и моральное устаревание технологий является основным фактором, способствующим снижению рассматриваемого показателя.

Разобравшись с вопросом о том, что показывает фондоотдача, следует перейти к рассмотрению правил составления расчетов. Для получения информации о величине фондоотдачи используются такие параметры, как цена основных активов компании и размер выручки, полученной за определенный временной отрезок. Специалисты рекомендуют использовать в расчетах именно выручку, поскольку этот показатель наглядно демонстрирует величину денежных средств, полученных от оказания услуг или реализации произведенных товаров. Однако, использование данного параметра не всегда целесообразно. В некоторых случаях, следует использовать такой параметр, как прибыль, полученную путем реализации. Этот параметр используется в тех ситуациях, когда изготовленные товары имеют низкую себестоимость, размер которых не превышает тридцати процентов от общего дохода.

При проведении анализа можно использовать как полную величину стоимости активов компании, так и активную составляющую. Последний параметр отображает размер основного фонда, который используется в производственном процессе. Последняя методика применяется в тех ситуациях, когда на складе компании имеется неиспользуемое оборудование. Также во время составления расчетов не учитывается непроизводственная недвижимость, имеющаяся на балансе предприятия.

Показатель фондоотдачи характеризует соотношение дохода компании, полученного путем реализации товарной продукции и стоимости основных активов предприятия. Данные показатели отражаются в рублях. Это означает, что помимо процентного соотношения, рассматриваемый показатель может отражаться в денежных единицах измерения.

Для того чтобы определить размер фондоотдачи можно использовать следующую формулу: «В/СА=ФО». В этой формуле, «В» отражает объем выручки, полученной от основного направления деятельности компании, а «СА» — стоимость основного фонда компании.

Для того чтобы рассчитать размер выручки за конкретный период, необходимо умножить производственный объем на конечную стоимость одной единицы товарной продукции. Для определения общей стоимости основных фондов компании применяется формула: «(СА1+СА2) / 2 = СА». В этой формуле, показатель «СА1» демонстрирует стоимость активов на начало отчетного отрезка. «СА2» отражает цену активов по окончании данного временного промежутка.

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов Для того, что узнать размер рассматриваемого коэффициента, следует подготовить два основных бухгалтерских документа: финансовый отчет о прибыли и убытках компании за конкретный период и бухгалтерский баланс. Финансовые отчеты хранят в себе информацию о величине дохода компании за различные годы деятельности. В бухгалтерском балансе отражается стоимость главных активов компании.

Фондоотдача формула расчета по балансу:

«стр.2110ОФР/стр.1150ББ*100%=ФО», где

Для того чтобы получить объективные данные об использовании основных фондов компании, следует составить расчеты среднегодовой величины ОФ. Для этого, следует сложить стоимость активов на начало и окончания отчетного периода. Полученный результат следует разделить на два. Как уже было сказано выше, при составлении расчетов можно использовать не только размер выручки, но и общий объем прибыли, полученной благодаря реализации товарной продукции. В случае использования этого параметра применяется формула: «стр.2200ОФР/стр.1150ББ*100%=ФО».

Для того чтобы лучше понимать правила составления расчетов, следует рассмотреть практический пример. Давайте представим компанию, занимающуюся обработкой драгоценных металлов. Поскольку себестоимость данной продукции имеет высокое значение, при составлении расчетов более целесообразно применять такой параметр, как размер выручки. Важно отметить, что рассматриваемое предприятие использует все свои активы, что позволяет учитывать полную цену основного фонда.

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда Для того чтобы рассчитать коэффициент фондоотдачи, необходимо получить информацию о выручке компании за отчетный период. В нашем случае размер выручки составил 7 миллионов рублей. Стоимость активов на начало отчетного периода составляла 2,5 миллиона рублей, а на конец – 3,2 миллиона рублей. Имея в наличие все необходимые параметры можно приступить к составлению расчетов: «7 мл / (2,5 мл + 3,2 мл) = 1,22».

Полученный результат означает, что размер фондоотдачи составляет 1,22 рубля. Это означает, что на каждый рубль, инвестированный в активы предприятия, приходится 1,22 рубля чистой прибыли.

В случае с рассматриваемым коэффициентом, отсутствует нормативное значение, стандартизирующее каждую отрасль. По словам экспертов, автоматизированное производство имеет низкий показатель в сравнении с теми направлениями, что обладают небольшим числом активов, хранящихся на балансе. При составлении вычислений следует учитывать изменение коэффициента за несколько лет деятельности предприятия. Рост фондоотдачи наглядно демонстрирует результативность использования производственных агрегатов и прочей техники.

Существует несколько основных методов повышения рассматриваемого показателя. К таким методам относится ликвидация либо реализация тех активов, что не используются компанией. Помимо этого, руководство компании может составить план более результативного применения станков и приборов, с целью увеличения производственной мощности компании. Добиться подобного эффекта можно путем перехода на современную технику и круглосуточный рабочий процесс. Повышенное внимание следует уделить уровню профессиональной подготовки работников, занимающихся обслуживанием приборов.

Повысить фондоотдачу можно путем полной автоматизации производственного процесса, что позволяет увеличить уровень загрузки техники. Мероприятия, направленные на увеличение конкурентоспособности компании за счет выпуска качественного товара и развития собственной сети дистрибьюторов, также приводят к росту коэффициента.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости Из всего вышесказанного можно сделать вывод, что фондоотдача основных средств может снизиться из-за роста стоимости активов компании, которые относятся к числу основных фондов. Это означает, что при составлении расчетов финансового состояния предприятия, следует учитывать ряд других факторов и показателей, отражающих результативность хозяйственной деятельности. Важно отметить, что увеличение стоимости активов рано или поздно приведет к увеличению фондоотдачи.

Рассматриваемый аналитический инструмент позволяет получить информацию о результативности деятельности компании. Составление расчетов с учетом динамики коэффициента позволяет определить наличие слабых мест в инвестиционной деятельности. Полученные результаты могут использоваться для разработки новой инвестиционной стратегии с учетом всех необходимых корректив.

Вконтакте

(дн)

(дн) (дн)

(дн)

на тему Веселые физминутки для детей 2 3 лет")

на тему")